LMNP et location saisonnière

Le LMNP pour les locations touristiques (type Airbnb) est particulièrement concerné par les réformes 2025, qui prévoient un alourdissement de la fiscalité en faveur des baux longue durée.

%201%201.png)

Le statut de Loueur Meublé Non Professionnel (LMNP) a longtemps attiré de nombreux investisseurs immobiliers en France, permettant à ces derniers de bénéficier d'avantages fiscaux considérables. L'attrait de ce régime repose en grande partie sur la fiscalité allégée et les possibilités de générer des revenus locatifs tout en optimisant les charges d'exploitation. Cependant, avec l’évolution de 2025 qui modifie en profondeur ce dispositif, il devient essentiel de bien comprendre les démarches et échéances pour déclarer ses revenus. Ce guide vous explique les démarches nécessaires et vous aide à optimiser votre situation fiscale dans le cadre du LMNP.

Ambitionnant d’établir un équilibre sur le marché locatif tout en freinant certaines dérives spéculatives, ces réformes à venir, surnommées parfois « Loi anti-Airbnb », marquent potentiellement la fin de certaines niches fiscales et renforcent les obligations des investisseurs. Comment en profiter encore au maximum ? S’agissant d’un domaine complexe, il est crucial de bien naviguer dans ce paysage en constante évolution.

Ces évolutions ne suppriment pas l’intérêt du LMNP, mais exigent d’anticiper votre régime fiscal et votre stratégie locative (touristique vs longue durée).

Le régime de Location Meublée Non Professionnelle (LMNP) permet aux investisseurs de louer un bien immobilier meublé tout en bénéficiant de certaines spécificités fiscales qui en font un choix attractif. Contrairement à une location nue, un logement meublé bénéficie d’une imposition spécifique sur les revenus locatifs. Pour se conformer au statut LMNP, le bailleur doit impérativement s’assurer que le bien est doté de tous les équipements nécessaires de manière conforme au décret n°2015-981 du 31 juillet 2015, garantissant ainsi un confort optimal au locataire (Loi n° 89-462 du 6 juillet 1989 et Décret n°2015-981 du 31 juillet 2015).

À compter du 15 février 2025, lors de la vente d’un bien loué au régime réel, tous les amortissements déduits sont réintégrés dans le calcul de la plus-value immobilière — fin de l’ancienne règle très favorable à la LMNP.

L’un des principaux avantages découlant du statut LMNP est la possibilité pour les bailleurs de déduire un ensemble de charges, de bénéficier d’amortissements – qui peuvent parfois réduire imposablement les revenus locatifs à zéro – et d’un abattement forfaitaire généreux (jusqu’à 50 % des recettes pour le régime micro-BIC). Cette flexibilité est doublée de la possibilité de ne pas être automatiquement soumis aux cotisations sociales – contrairement au statut de Loueur Meublé Professionnel (LMP).

À compter du 15 février 2025, lors de la vente d’un bien loué au régime réel, tous les amortissements déduits sont réintégrés dans le calcul de la plus-value immobilière — fin de l’ancienne règle très favorable à la LMNP.

Ce cadre fiscal a aussi permis de dynamiser certains segments de l’investissement immobilier, notamment dans les résidences de services (résidences étudiantes, résidences séniors, etc.), où il est possible de récupérer la TVA sous certaines conditions. Pour résumer, avec le régime LMNP, vous pouvez optimiser vos impôts tout en percevant des revenus stables d’exploitation locative.

Les locations de courte durée sont davantage susceptibles d’être assujetties à la TVA.

Pour pouvoir prétendre au régime LMNP, plusieurs conditions doivent être respectées :

Le respect de ces critères vous permet de bénéficier des avantages du régime de la location meublée.

Depuis janvier 2023, l’immatriculation des loueurs en meublé non professionnel (LMNP) se fait exclusivement via le guichet unique de l’INPI (Article L123-33 du Code de commerce et Loi PACTE n° 2019-486 du 22 mai 2019). Pour démarrer votre activité :

Une fois votre dossier validé par l’INPI, l’INSEE délivre automatiquement votre numéro SIRET sous 72 heures. Ce SIRET est indispensable pour :

Les délais légaux pour se déclarer en LMNP sont relativement serrés. Vous devez impérativement effectuer la déclaration d'activité dans un délai de 15 jours après le début de la location (Article L123-33 du Code de commerce). Toute déclaration tardive comporte un risque de sanction ou d’accumulation de retard administratif.

Déclarez votre activité dans les 15 jours sur le guichet unique de l’INPI afin d’éviter des complications administratives.

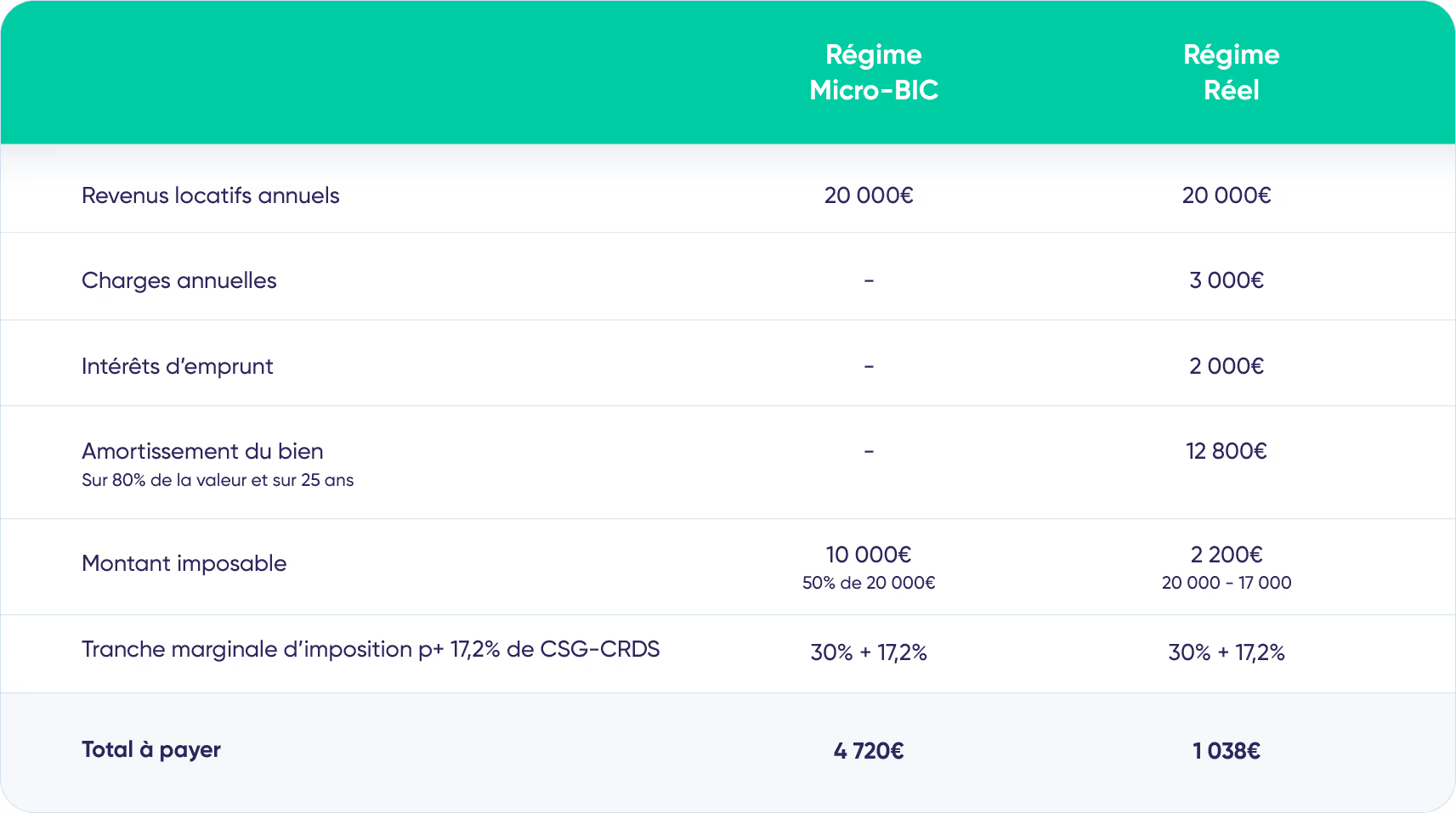

En fonction des revenus issus de votre location meublée, il vous faudra faire un choix stratégique entre deux régimes fiscaux : le régime micro-BIC ou le régime réel simplifié. Chacun de ces régimes offre des avantages que nous détaillerons ci-dessous.

Le régime micro-BIC s’adresse aux investisseurs dont les revenus locatifs ne dépassent pas un certain seuil.

Dès 2025, le régime micro-BIC a fortement évolué pour les locations de tourisme non classées (dont beaucoup d’Airbnb) :

Le régime micro-BIC est simple d’un point de vue administratif : il n’y a pas de calcul d’amortissements à réaliser ni de déductions de charges spécifiques. Toutefois, en cas de charges importantes et de gros travaux, il pourrait ne pas être le plus avantageux.

C’est un régime applicable par défaut pour de nombreux bailleurs.

Avantages :

Inconvénients :

Sauf cas de très faibles charges, privilégiez le régime réel. La déduction des intérêts, des frais et surtout l’amortissement du bien permettent souvent de ramener l’assiette imposable à (quasi) zéro pendant plusieurs années. Le micro-BIC est pratique, mais rarement optimal dès qu’il y a emprunt, travaux ou charges significatives.

Avec le régime réel simplifié, vous pouvez déduire l’ensemble des charges réelles que vous supportez pour la gestion de votre bien : intérêts d’emprunt, dépenses de rénovation, frais de gestion, assurances, et surtout amortissement de votre bien.

Il est particulièrement intéressant si vos charges sont élevées (Article 39 du CGI).

Le régime réel est souvent plus avantageux si vous avez investi dans des biens nécessitant des travaux importants ou si vous venez d'acquérir un bien par emprunt.

Dans un tel cadre, la déduction de nombreuses charges, combinée à l’amortissement, peut réduire drastiquement la base imposable, voire la neutraliser.

Un LMNP doit anticiper plusieurs déclarations annuelles à réaliser avant une série d'échéances régulières :

Enfin, le calcul de l’impact fiscal doit être régulièrement anticipé. En LMNP, vous serez redevable de l’impôt sur le revenu, des prélèvements sociaux (17,2 %), et parfois de cotisations sociales supplémentaires si votre régime locatif s’approche du seuil d’un LMP (Articles L136-6 et L136-7 du Code de la Sécurité Sociale).

Pour alléger au maximum votre imposition, il est essentiel de toujours bien évaluer la rentabilité de chacun des deux régimes fiscaux (micro-BIC vs réel), en fonction de vos charges et investissements à court ou moyen terme.

Ne négligez jamais la puissance de l’amortissement si vous optez pour le régime réel. Il permet véritablement de gommer une bonne part de la hausse de vos revenus locatifs aux yeux du fisc. De plus, vous avez la possibilité de déduire toutes vos charges réelles (Article 39 du CGI).

Les déficits générés par ce type de gestion peuvent être reportés sur vos revenus futurs, permettant soit de rendre votre fiscalité N+1 plus légère, soit, dans des cas optimisés, neutres (Article 156, I-1° ter du CGI).

Le LMNP pour les locations touristiques (type Airbnb) est particulièrement concerné par les réformes 2025, qui prévoient un alourdissement de la fiscalité en faveur des baux longue durée.

Ce type d'investissement est particulièrement privilégié dans la réforme, vous pouvez continuer à amortir vos acquisitions en toute sérénité si le bien est classé dans la catégorie des résidences services.

Les non-résidents doivent également remplir les formalités fiscales spécifiques liées à leur situation, tant en France que dans le pays où ils sont fiscalement domiciliés. Des accords de double imposition peuvent leur offrir certains avantages.

Le seuil pour basculer en Loueur Meublé Professionnel (LMP) reste fixé à 23 000 € en 2025, conformément à l'article 155, IV du CGI. Toute évolution à 30 000 € n'est pas confirmée à ce jour.

En cas de vente ou de transmission, vous devrez également respecter des formalités spécifiques pour la cessation d’activité, en anticipant les éventuelles plus-values immobilières sur la cession. La radiation de l'activité via le guichet unique de l'INPI entraîne la perte définitive des déficits et des amortissements reportables non encore imputés.

Logiciels de gestion LMNP

Decla.fr propose un outil complet pour automatiser et simplifier la déclaration fiscale des Loueurs en Meublé Non Professionnels (LMNP). En quelques étapes, vous pouvez réaliser vos déclarations fiscales directement en ligne, sans avoir à gérer la complexité administrative.

Services d'accompagnement comptable et fiscal

Decla.fr offre aussi un service spécialisé pour les LMNP, incluant l’accompagnement comptable. Consultez notre service de déclaration en ligne LMNP pour plus de détails.

Si vous êtes LMNP ou LMP, vous devez établir chaque année une liasse fiscale de loueur en meublé (Cerfa 2031 et 2033)

Pour déclarer ses revenus LMNP, il faut au préalable s'immatriculer en tant que LMNP auprès de inpi.fr, puis chaque année, faire un bilan comptable (Cerfa 2031 et 2033) et reporter le résultat fiscal de l'activité LMNP dans sa déclaration personnelle sur impot.gouv.fr (Cerfa 2042C PRO):

Pour calculer l'amortissement d'un bien, il faut déterminer au préalable 2 paramètres : La répartition Terrain/Construction et la durée d'amortissement.

Ainsi quand ces 2 paramètres sont déterminé, la valeur de l'amortissement annuel s'obtient en divisant la valeur du bâti par la durée d'amortissement.

Pour pouvoir être considéré comme LMP, un LMNP doit respecter les 2 conditions cumulatives si dessous :

Ainsi, si vous respecter simultanément les 2 conditions, vous serez alors considéré comme LMP. Veuillez noter que le caractère professionnel de l'activité s'apprécie chaque année

“Je suis Roy Masliah, fondateur de decla.fr. J’ai créé cet outil pour vous permettre de faire votre déclaration en toute simplicité, sans avoir besoin de passer par un expert-comptable. Vous pouvez désormais être autonome et télétransmettre en un clic votre déclaration à votre centre des impôts.”

.avif)

J'ai trouvé le service de déclaration LMNP extrêmement pratique et j'ai été surpris d'obtenir des réponses à mes questions via le chat à une heure indécente. Merci beaucoup!

.avif)

Bluffé par ce service, bravo ! J'ai eu avant decla.fr une mauvaise expérience avec un cabinet comptable (ComptaStar). Ils sont super pro et réactif (*même en période fiscale*) , notamment via leur chat qui est un de leur atout. Merci à Jean-Philippe et Grégoire et Kelly pour leur réactivité.

.avif)

Une super équipe qui a su me conseiller et m'accompagner sur mes déclarations LMNP qui étaient loin d'être simples. Leur réactivité et leur compétence sont très appréciables. Merci à Kelly, Grâce, Jean-Philippe et Grégoire. A l'année prochaine maintenant.

.avif)

Simple et efficace si toutefois vous avez des notions de comptabilité et un peu d expérience . Ravie d avoir testé en 2023 … je recommande , pro et sérieux !

.avif)

Plate-forme facile et intuitif adapté pour tous. Le service client est très réactif. Je recommande.

.avif)

Grâce à l'aide de Decla.fr apportée à ma déclaration en LMNP, j'ai pu rectifier ma déclaration de revenu 2023. Au final, je suis plus que satisfait de l'expérience puisque je ne suis plus imposable !

Très facile d'utilisation en quelques clics tout est fait et télétransmis aux impôts et une aide en ligne au top même le dimanche soir on a répondu à mes questions et très rapidement en plus ;) Je recommande

J'ai 2 appartements en LMNP et depuis quelques années je cherche / teste des logiciels pour tenir la compta LMNP - donc BIC au réel. Decla.fr est un logiciel simple, utile, intuitif, beau, vraiment génial. Et pour toute question le chat est très pratique. Je ne peux que le recommander !

Vraiment pratique et le service client est sympa et hyper réactif. Je recommande.

Vraiment très simple à utiliser. J’ai adoré que l’on puisse payer une fois la déclaration terminé, ainsi j’ai pu être certaine de réussir à faire ma liasse fiscale avant de la régler. Excellent programme !